税制上の優遇措置

税制上の優遇措置

個人の皆様

所得税(所得控除)

寄附金額が年間2,000円を超える分について、所得控除を受けることができます。

寄附金額

-2,000円

=所得控除額

住民税

本学を「寄附金税額控除対象法人等」として指定している都道府県・市区町村にお住まいの寄附者の皆様は、所得控除(又は税額控除)に加えて、翌年の個人住民税が軽減されます。控除対象の地方自治体については、 愛知県内の条例指定状況 よりご確認ください。

※その他の自治体については、各自治体の税務担当課へお問合せください。

寄附金額 - 2,000円

×4 ~ 10%(※)

=住民税控除額

(控除対象となる寄附金の上限額は、当該年分の総所得金額の30%です)

※・都道府県が指定した寄附金は4%

・市区町村が指定した寄附金は6%(都道府県と市区町村双方が指定した寄附金の場合は10%)

相続税

遺贈による寄附の場合、被相続者様の相続税からその金額が非課税となります。

法人様

寄附金の全額を損金算入することができます。

修学支援事業

次代を担う学生の学ぶ意欲を応援したい。

修学支援事業は、経済的な理由で修学が困難な学生、障がいのある学生に対して、以下の事業を通じて必要な支援を行うことを目的としています。能力ある学生の学ぶ意欲を応援します。

-

- 1授業料免除

- 授業料、入学料または寄宿料の全部または一部の免除。その他、学生等の経済的負担の軽減を図るもの

-

- 2奨学金事業

- 学資を貸与または給付するもの

-

- 3留学支援事業

- 教育研究上の必要があると認めた学生等による学生の海外への留学に係る費用を負担するもの

-

- 4TA・RA(※)事業

- 学生の資質を向上させることを主たる目的として、学生を教育研究に係る業務に雇用するために必要な経費を負担するもの

※TA=ティーチング・アシスタント RA=リサーチ・アシスタント

-

- 5留学生宿舎支援事業

- 外国人留学生と日本人留学生が共同生活を営む寄宿舎のために必要な経費を負担するもの

-

- 6障がい学生支援事業

- 障がいのある学生に対して、個々の学生の障がいの状態に応じた合理的な配慮を提供するために必要な経費を負担するもの

修学支援事業における税制上の優遇措置

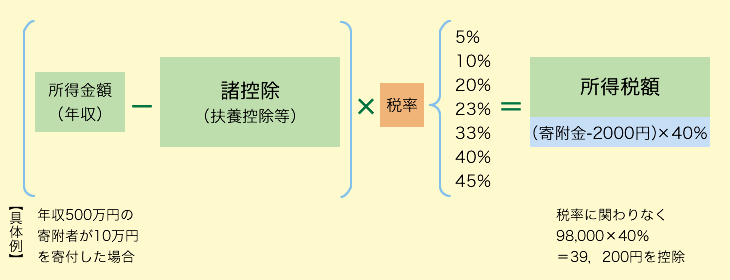

平成28年度税制改正により、国立大学法人等が実施する修学支援事業に対する個人の方々からのご寄附について、これまでの「所得控除」に加え「税額控除」が適用の対象となりました。

名古屋大学基金の「修学支援事業」へのご寄附は上記の対象となりますので、確定申告の際に、寄附者様において、所得控除又は税額控除のいずれかを選択することができます。

税額控除について

個人が寄附した金額の一定割合を、所得税額から直接控除することができる制度で個人の所得税率に関係なく税額から直接控除されるため、多くの方にとって所得控除と比較して減税効果が大きくなります。

確定申告の際には、寄附金領収書と「税額控除に係る証明書(写)」の提出が必要となります。

「税額控除に係る証明書(写)」は、寄附金領収書とともにお送りいたします。

研究等支援事業

学生又は不安定な雇用状態である研究者を支援したい。

研究等支援事業は、博士号を取得しながらも、安定的に従事する職が得られていない若手研究者及び学生(主として大学院生)に対して、以下の事業を通じて必要な支援を行うことを目的としています。

-

- 1公募選定により参加する研究プロジェクト

- 公募により選定されて参加する研究プロジェクトにおいて、自立した研究者として行う研究活動に要する費用を負担する事業

-

- 2論文刊行、学会参加事業

- 論文刊行、学会参加に要する旅費その他の費用で研究活動の成果を発表するために必要なものを負担する事業

-

- 3異分野の研究者との交流事業

- 専門分野に係る研究者としての能力及び資質の向上を主たる目的として、異分野の研究者又は実務経験者との交流を促進する事業(※学部生は対象外)

研究等支援事業(若手研究者支援を推進する研究等支援事業)における税制上の優遇措置

令和2年度税制改正により、国立大学法人等が実施する研究等支援事業に対する個人の方々からのご寄附について、これまでの「所得控除」に加え「税額控除」が適用の対象となりました。

名古屋大学基金の「研究等支援事業(若手研究者支援を推進する研究等支援事業)」へのご寄附は上記の対象となりますので、確定申告の際に、寄附者様において、所得控除又は税額控除のいずれかを選択することができます。

※税額控除に係るイメージは、上部の 修学支援事業における税制上の優遇措置 を参照ください。

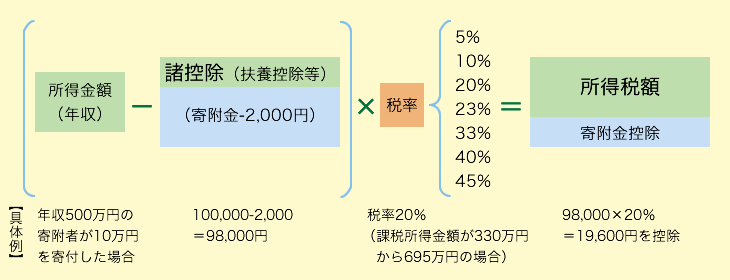

所得控除について

寄附者様の所得に応じた税率を寄附金額に乗じた額を所得控除額とします。所得金額に対して寄附金額が多い場合や、所得税率の高い方の場合、所得控除を選択した方が有利な場合があります。

※上記はあくまでも目安です。実際は収入の種類、各種所得控除等により変動が生じます。

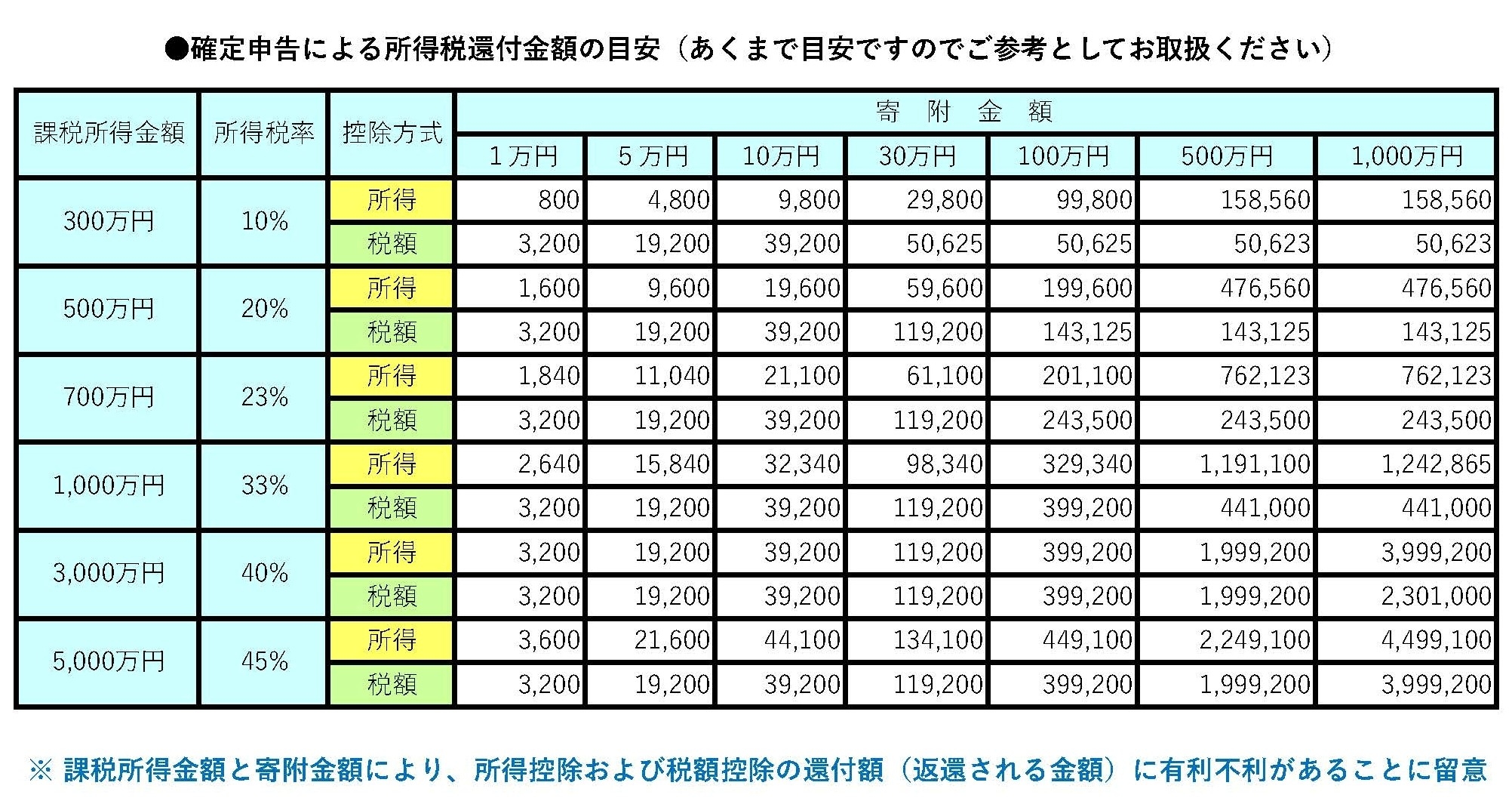

確定申告による所得税還付金額の目安

寄附金控除(所得税・住民税の減税額)シミュレーター

寄附金控除額(目安)を計算します。下記条件を選択し、「計算する」ボタンを押してください。

寄附目的

寄附金額

課税所得金額 ※1

居住市町村

該当するもの1つに「✔」してください

- 円

- 円 対象外

※1 課税所得金額については、下部「課税所得金額参考イメージ」をご参照ください。

※2 所得控除の対象となる寄附金額は、その年の総所得金額等の40%が上限となります。

※3 税額控除の対象となる寄附金額は、その年の総所得金額等の40%が上限となります。また、税額控除額は所得税額の25%が限度となります。

※4 住民税控除の対象となる寄附金額は、その年の総所得金額等の30%が上限となります。

※5 合計額=「所得控除のうち控除額が大きい方の金額」+「住民税控除額」

※6 実際の減税額は所得等の状況に応じて異なります。

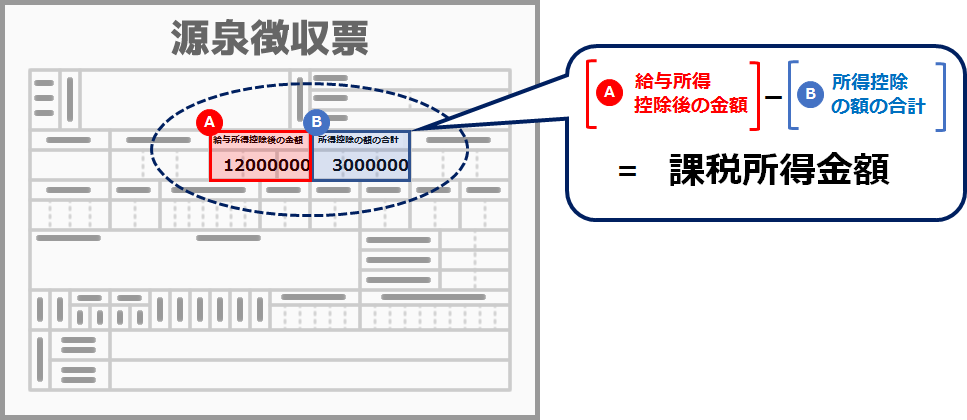

〇課税所得金額参考イメージ: